3年期靠抢、5年期散失 如期入款额度“秒光”

“当今莫得5年期的(可利率上浮的)如期入款。”参加4月以来,家住北京的阿玲从多家银行客户司理口中得知:3年期和5年期如期入款不仅利率下跌,且若是不思按照挂牌利率“贴地”存入,额度要靠“抢”。

阿玲研究一圈下来发现,部分银行可利率上浮的3年期定存门槛如故升迁到20万元致使更高,5年期的特质定存则平直“散失”。

正如阿玲的感受一样,据第一财经了解,在银行净息差握续承压布景下,如期入款期限利率倒挂、额度病笃缓缓变得不再极新,近期则有越来越多的银行升迁3年期定存门槛,致使缓缓取消了对5年期定存的利率上浮,50元起存的平凡定存只能按照挂牌利率存入。

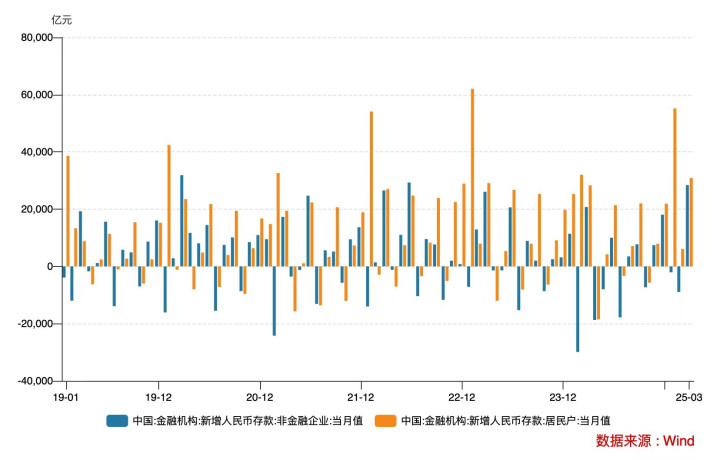

央行最新清晰的金融数据炫耀,3月,东谈主民币入款增长4.25万亿元,同比少增5500亿元,在非银入款同比连接大幅少增的同期,居民和企业入款均有显着回温。旧年以来,入款流失给银行业带来的欠债端压力握续突显,但在业内东谈主士看来,息差压力下,筹商到入款挂牌利率下行空间缓缓收窄,欠债端的结构休养和缜密化处置还会握续。

降利率、提门槛

筹商到市集竞争和家具眩惑力等身分,交易银行的如期入款引申利率会在挂牌利率基础上进行一定幅度上浮,变成各家的“特质入款”。跟着息差压力倒逼银行降资本,不少银走时转休养不同期限“特质入款”的利率上浮幅度,“补短控长”导致期限利率倒挂神色增多。

比拟入款利率下休养奏靠前的国有大行,股份行及处所中小银行仍有不同进度的利率上风。不外,近期,第一财经记者以储户身份从北京地区多家银行了解到,当今各银行不同期限、不同起存金额的如期入款利率分档愈加缜密,也愈加复杂,利率进一步下调的同期,起存门槛大幅升迁。

这其中,中恒久入款仍是主要休养对象。比如,不少银行可进行利率上浮的3年期、5年期如期入款不仅不如1年期、2年期品种利率高,额度也宽广病笃。

据光大银行北京地区某支行职责主谈主员先容,自3月中下旬起,该行3个月期以上的可进行利率上浮的如期入款宽广升迁了起存门槛。以最受储户深嗜的3年期品种为例,该行3年期“平缓存”有两档利率,分辩为20万元起存对应利率2.07%和30万元起存对应利率2.14%。该职责主谈主员示意,相关入款家具额度病笃,每周三早上8点半开释额度,每每在一分钟内即“秒光”。

大额存单额度则更为紧俏,部分银行仅有1年期品种。上述光大银行职责主谈主员示意,该行3年期大额存单利率也分两档,分辩为20万元起存对应利率2.1%、50万元起存对应利率2.15%,但仅在每周三和周六早间开释额度,通常需要“抢”。

当记者问及更低起存门槛的定存利率时,上述光大银行职责主谈主员示意,当今3年期和5年期品种1万元起存利率均为2.05%,1年期品种1万元起存利率为1.6%,1万元以下则需按照挂牌利率存入。不设门槛(50元起存)的平凡定存仅有3个月期品种搭救利率上浮,上浮后为1.3%。

祥瑞银行北京地区某支行职责主谈主员也先容称,该行近期不可力中恒久定存引申利率的同期,调高了起存门槛。据了解,该行当今3年期不设门槛的定存品种年利率为1.65%,20万元以上大额存单利率最高可达到2%,但额度病笃“需要苦求”。

祥瑞银行上述职责主谈主员回忆称,3月时,该行3年期的平凡定存利率还不错达到2.05%。这也意味着,该行平凡3年期定存利率在近期下调了40BP。

不仅仅利率下调,越来越多的银行不再对5年期定存家具进行利率上浮。“最近取消了,5年的存不了。”祥瑞银行上述职责主谈主员示意,5年期定存品种利率之前如故较3年期偏低,但近期该行平直取消了利率上浮,只能按照挂牌利率存入。

北京银行北京西城区某支行职责主谈主员也示意,恒汇优配该行近期运转将5年期定存利率按照挂牌利率引申,3年期品种20万元起存利率才可上浮至2.1%;大额存单最长仅有1年期品种,利率为1.7%。

跟着这一趋势加重,利率倒挂神色也愈加突显,越来越多银行的3年期、5年期定存最高利率低于1年期和2年期品种。从国有大行来看,5年期定存品种已按照挂牌利率引申多时。以工商银行径例,手机银行APP炫耀,当今该行除5年期个东谈主待业金专属入款年利率最高可至1.95%外,5年期平凡定存年利率最高仅为挂牌利率1.55%,3年期品种年利率最高则可至1.9%。据当地支行职责主谈主员先容,3年期定存年利率1.9%起存金额为1万元。

从挂牌利率来看,进程多轮入款利率下调后,国有大行3年期、5年期定存挂牌利率降至1.5和1.55%,股份行也缓缓接近这一水平。当今,招商银行3年期、5年期定存挂牌利率为1.5%、1.55%;祥瑞银行和光大银行3年期、5年期定存挂牌利率为1.55%、1.6%。

入款搬家结构性缓解

事实上,旧年以来,在入款利率下调、手工补息被叫停、同行入款新规等握续影响下,银行业障碍债问题握续涌现,本年以来也受到市集海涵。

在业内东谈主士看来,银行在这一布景下强化欠债端处置,一方面反应了握续的息差压力,尤其在冲击“开门红”告一段逾期,银走时转针对入款如期化强化处置;另一方面也有望曲折鼓励资金更多流向浪掷及投资边界。在2024年度功绩发布会上,多家银行高管开释出通过进一递次整入款结构缩短欠债资本的商酌。

从央行数据来看,资历了旧年的大幅波动,本年以来,银行业入款开门红获得了齐全收官。本年3月,国内金融机构东谈主民币入款增长4.25万亿元,同比少增5500亿元,其中居民入款增多3.09万亿元,同比多增2600亿元;非金融企业入款多增2.84万亿元,同比多增7675亿元;财政入款减少7710亿元,同比少增49亿元;非银入款减少1.41万亿元,同比少增12610亿元。

本年以来,单月新增入款均保握在4万亿元以上,一季度共计新增入款12.99万亿元,比拟旧年一季度的11.24万亿元多增1.75万亿元。而旧年四季度,在同行入款新规等策略握续影响下,东谈主民币单季新增入款仅为1.37万亿元,同比少增近1.9万亿元。

从结构上看,一季度居民新增入款9.22万亿元,非金融企业新增入款1.74万亿元,财政入款新增8190亿元,非银金融机构新增入款3090亿元。比拟旧年同期,四部门新增入款分辩多增6600亿元、1.52万亿元、1.1万亿元、-1.25万亿元。

居民和企业入款仍是东谈主民币新增入款的主力部门。最近两年,跟着入款利率握续下行,入款搬家神色备受海涵。不外从最近5年单月数据来看,天然非银同行入款阶段性下滑握续,但本年3月居民入款新增范畴重回同期新高,企业新增入款范畴则仅次于2020年3月。

对此,有机构东谈主士研究居民新增贷款情况示意,居民端入款增长赋闲,信贷投放相对承压,职业、收入等长周期变量待改善,居民储野心愿较高,加杠杆诉求仍较低。

财报数据炫耀,旧年六大行公司入款共计减少超万亿达到1.2万亿元,个东谈主入款增多约7.5万亿元,较上年同期的8.86万亿元少了1万多亿元。其中,个东谈主入款如期占比约为80%,较上年同期的近96%已有显着回落。

股份行方面,Wind数据炫耀,当今已稀有据的9家股份行旧年个东谈主如期入款增多8007亿元,较上年同期的1.74万亿元缩水过半;个东谈主活期入款则增多约6148亿元,上年同期为减少2532亿元。